市场概况

当月整体市场特征

年末供应式微静等政策尘埃落定 品牌房企再度集中落子西咸新区

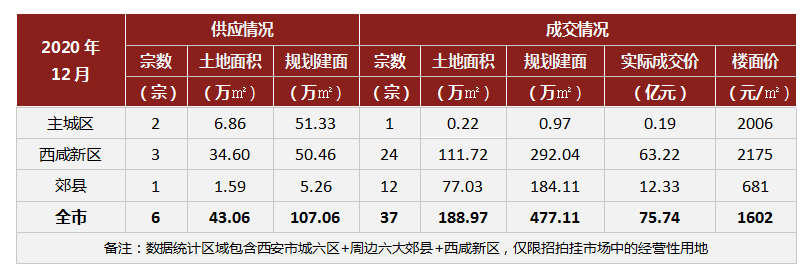

12月,大西安土地市场成交爆发,成交37宗经营性用地(共成交47宗,含空港新城4宗拆迁安置用地,秦汉新城3宗拆迁安置用地,泾河1宗拆迁安置用地,沣西2宗拆迁安置用地),土地面积188.97万㎡,环比上升2879%,总收金75.74亿元;供应6宗经营性用地(共供应8宗,含沣西新城2宗拆迁安置用地),土地面积43.06万㎡,环比下降81%。

表:当月大西安分范围招拍挂土地市场供销情况

一、西安市土地市场

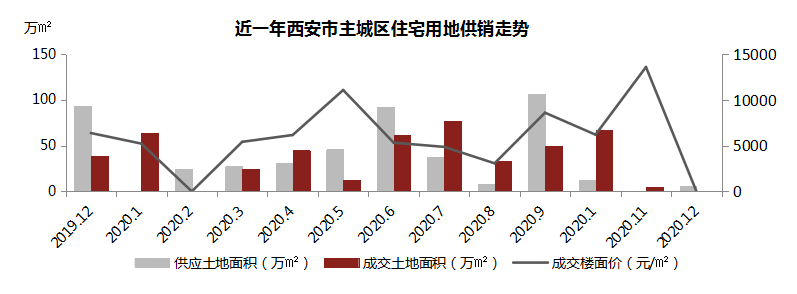

1.1 近一年西安主城区住宅用地供求走势

2020年12月,西安主城区住宅土地市场无成交,供应经营性用地5万㎡、1宗。

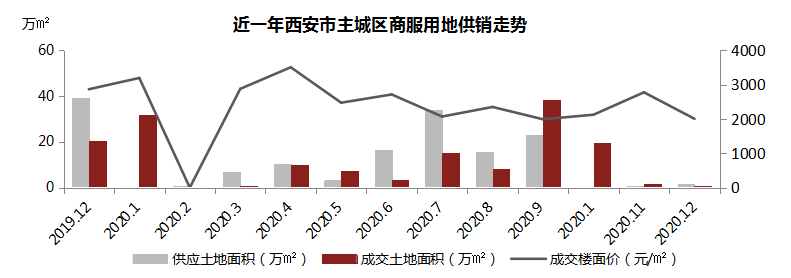

1.2 近一年西安主城区商服用地供求

2020年12月,西安主城区商服土地市场成交经营性用地1万㎡、1宗,平均成交楼面价2006元/㎡,面积环比下降86%,供应1万㎡、1宗,环比上涨597%。

二、西咸新区土地市场

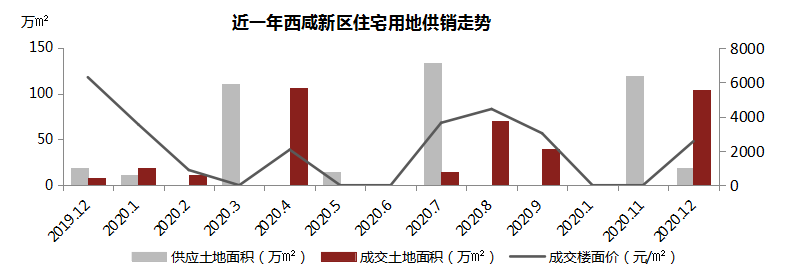

2.1 近一年西咸新区住宅用地供求走势

2020年12月,西咸新区住宅土地市场成交104亩,23宗,平均成交楼面价2563元/㎡,供应18万㎡、3宗,环比下降84%。

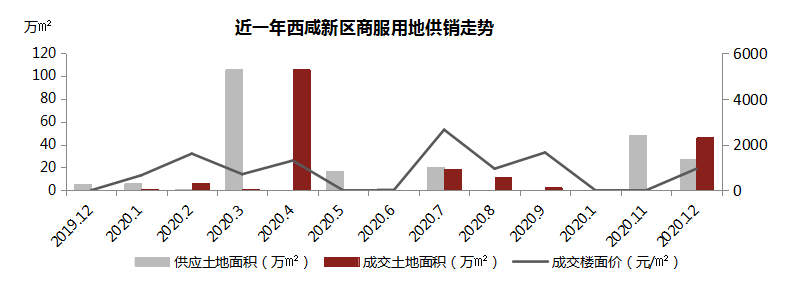

2.2 近一年西咸新区商服用地供求走势

2020年12月,西咸新区商服土地市场本月成交成交46亩,11宗,平均成交楼面价945元/㎡,供应27万㎡、2宗。

三、各区域土地市场供销情况

3.1 2020年各区域住宅及商服用地供销情况

年度出让规模再上高峰 板块放量“击鼓传花”

截止年底大西安2020年土地一级招拍挂市场已整体成交19793亩、1320万㎡,同比增长33%,合计新增建面3656万㎡,已创下年度新记录。年初疫情“黑天鹅”的到来对房地产市场影响是一把双刃剑,就土地端而言,因政府救市而放水的金融体系,与疫情防控支出而加重的地方财政负担,共同助推土地出让规模和价格的双重上涨。整体供给规模的持续增长有望维持房产市场稳定,但项目转化入市节奏仍参差不齐,半数地块建设缓慢无进展,暂未看到明显稳定效果。其中高价地王更是受制于拿地成本过高与政府严控压价审批双重影响,迟迟难有进展,预计后期改善产品供需表征错位情况将愈发严重,大量需求因项目迟迟无法入市或产品竞争力不足而无法顺利释放。

就各区域而言,年度放量名次也有所变动,不同于去年发展重心集中于西咸新区,今年供地主力情况分化明显。去年主力发展的空港及秦汉新城今年明显放松,本年主力出让区域以沣西新城、港务与高新为典型代表。沣西新城凭借沣东发展契机,区域价值抬升明显,形成主城-沣东-沣西-咸阳的房价发展阶梯,板块轮动效应明显,更是在沣东出地贫瘠的情况下,成功诞生

“双料地王”,创造西咸新区宅地楼面价破万纪录;港务区自2019年金秋九月集中出让发展以来,成交规模持续领衔,诸多品牌房企重磅布局,数个央企区域总部及品质商业项目相继落地,共同助推港务一跃成为主城年度土地出让区域榜首。虽多以底价成交,但基本为产业捆绑的勾地出让,综合成本不亚于主城半数区域。随着全运会召开的临近,港务区利好仍在,发展加速未来可期;高新区本年顺利加码开展三期创业计划,同时大力发展软件新城、中央创新区与国际社区三大板块,发展前景引得市场普遍青睐,且政府开始为托管的户县草堂基地板块宅地出让打下根基,高新区顺理成章地成为大西安目前破万宅地最多的区域。

整体来看,2020年度主城区土地出让因老区城市更新及新区原地崛起发展总供给量有所增加,整体占比基本与西咸持平。郊县奋起直追,以超去年一倍有余的供给量占比翻倍,除政府土地市场运作加速因素外,主城西咸拿地困难也迫使房企纷纷主动下沉郊县。西咸新区虽整体供给占比有所下滑,但总量依旧攀升千亩有余,内部各新城比重也有所倾斜,土地出让指标重心偏移轮动。